【キャッシュレスが広がらない・・・】

『ひとつになろう🇸🇽WFCAプロジェクト』

みなさん、こんばんは😊

「いいね」も引き続きよろしくお願いします🍀

本日は

「キャッシュレス」についてのお話です。

💁♂️『キャッシュレス、実らぬ還元競争 強権インフラが足かせ』

簡単に要約すると・・・

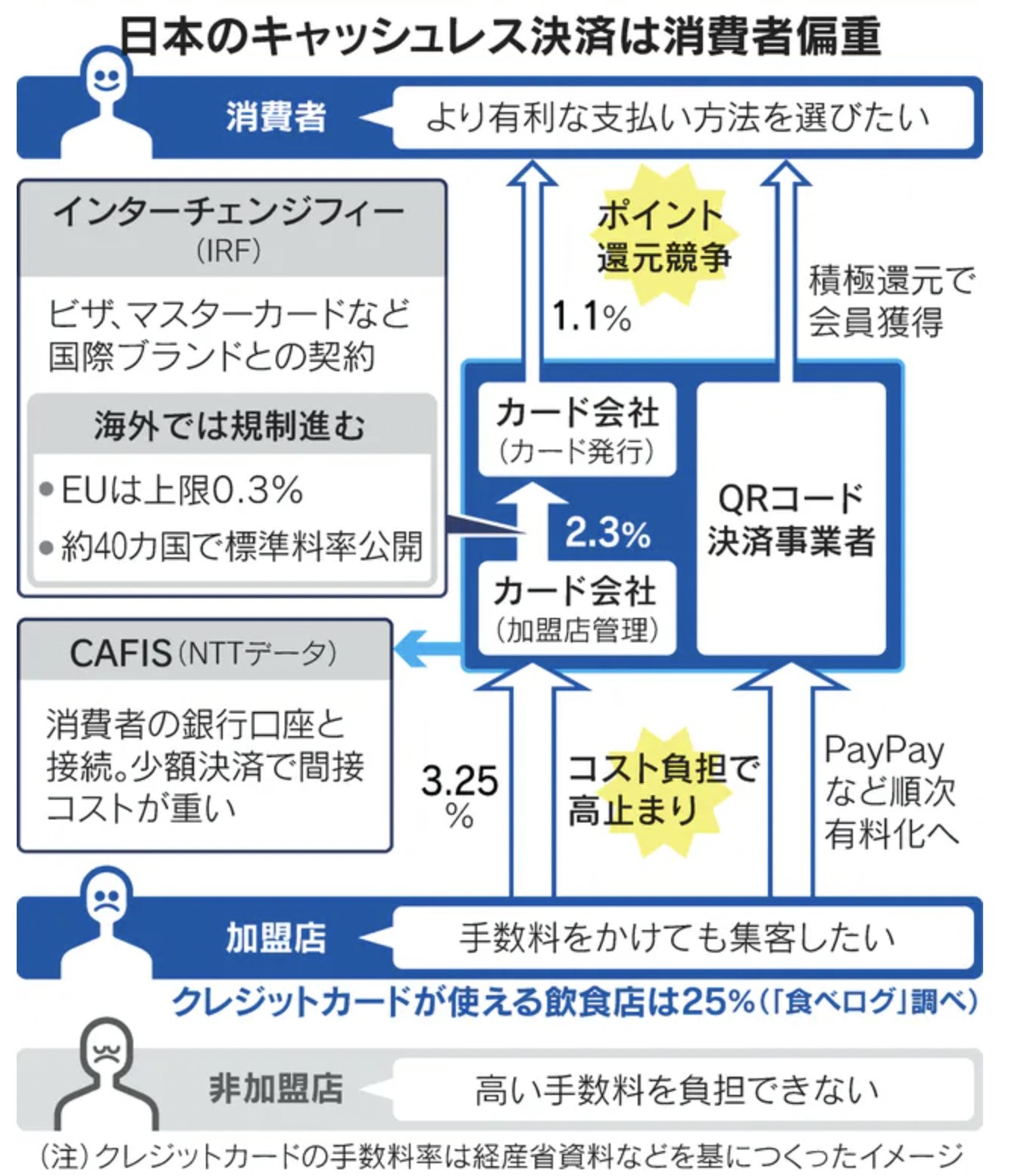

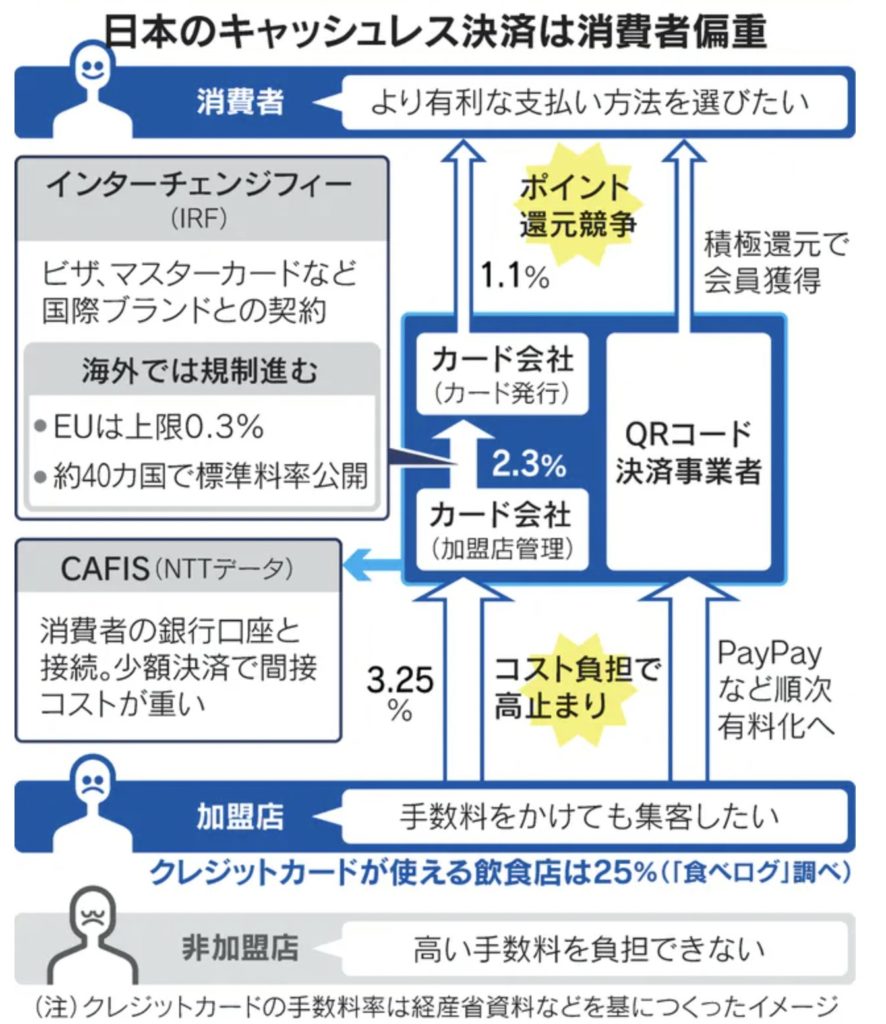

① 日本のキャッシュレス決済比率は主要国の最下位グループに沈んでいる。

生産性向上、フィンテック育成といった政策の旗を振っても中小零細の店主らがなびかない。

スマートフォン決済などの舞台裏には、市場原理が働きにくい強権的インフラの壁と、その手数料やコストが加盟店にしわ寄せされる実態がある。

②19年の消費増税に合わせて約7000億円の税金を投じた成果はどうか。

決済システム会社インフキュリオンによるとQRコード決済の利用率が高い都道府県は交通系カードが強くない和歌山や福井、島根だ。

大消費地の東京での勢いは今ひとつ。

大々的なポイント還元は下火になり、持続性に疑問符が付く。

キャッシュレスの起爆剤のはずだった東京五輪の外国人観光客は新型コロナウイルスで消え、決済手数料ゼロで中小加盟店を開拓してきたメルペイは7月、PayPayは10月から順次、有料化を進める。

いったん導入したスマホ決済をやめる動きもあり、政府の将来目標である80%は見通せない。

③24時間営業のコンビニATMが増え、現金主義の日本人にとって利便性はむしろ向上している。

実はスマートフォン決済もコンビニATMで現金をチャージする人が一定数いる。

スマホの盗難や紛失、ハッキングを恐れて銀行口座のひも付けをためらうことなどが理由のようだ。

キャッシュレス決済に現金が必要という皮肉な現象だ。

中小零細店の個人事業主らにとってもコンビニATMは売上金の入金に都合がいい。

手数料を負担してキャッシュレス決済を導入しなくても、近隣のコンビニでいつでも口座にアクセスできるからだ。

そもそも「現金お断り」にしない限り、釣り銭の用意などの業務は完全にはなくならない。

もう少し詳しく知りたい方はこちらから。

↓ ↓ ↓

画像・文章引用:日本経済新聞

https://www.nikkei.com/article/DGXZQOUB14F4X0U1A510C2000000/

021年6月6日 5:30

=======

記事の中では、キャッシュレスが進まない理由として、

決済手数料が高いことも、述べられていました。

決済時の手数料やユーザーへのポイント還元は、

決済システム会社の負担となり、小規模の加盟店を苦しめることにも繋がっているようです。

その結果、

飲食店サイトの「食べログ」でも、

カードが使えるお店は全体の25%ほどにしか留まらず、

これまで、スマホ決済を導入していた店舗の中にも、

キャッシュレス決済を取り止める店も出てきているそうです。

また、海外人が驚くほどの、多種多様なPAYが入り乱れていることも、

キャッシュレス化を複雑にし、伸び悩みに繋がっているのかもしれません。

日本のキャッシュレス化も、まだまだ多くの課題が残っているように感じました。

我々の「WFCAプロジェクト」では、独自のウォレット「DMW」を利用し、

決済のスピード向上や、手数料の低コスト化に向けて開発を進めています。

日本のキャッシュレス化に向けて、

我々も社会的役割を見出していきたい思っています。

本日も、お読みいただきありがとうございました。

Follow me!